Beihilfe + Krankenversicherung - deine gesundheitliche Absicherung als Lehrkraft

Wer in Deutschland lebt und arbeitet, braucht eine Krankenversicherung. Im Studium versichern sich die meisten in der gesetzlichen Krankenversicherung.

Das Referendariat startest du in den meisten Bundesländern als Beamter auf Widerruf - und damit ändert sich dann einiges. Du hast mit dem Start deines Vorbereitungsdienstes nicht nur die Möglichkeit in die private Krankenversicherung zu wechseln, sondern erhältst mit dem Beginn deines Beamtenverhältnisses vom Staat die Beihilfe.

Dein Dienstherr übernimmt dabei vereinfacht gesagt die Hälfte deiner Kosten im Krankheits-, Geburts- oder Pflegefall - das ist die Beihilfe. D.h. die Ärzt:in stellt direkt eine Rechnung aus, du reichst die Rechnung beim zuständigen Amt / der Beihilfestelle ein und die Beihilfe erstattet dir dann einen Teil der Kosten. Die entstehende Lücke in deinem Versicherungsschutz - also alles was über die Beihilfe hinausgeht, oder nicht beihilfefähig ist - musst du „beihilfekonform“ selbst absichern. In welchem Umfang und in welcher Qualität - das entscheidest du.

Die meisten Beamten schließen die Lücke zwischen der Beihilfe und den tatsächlichen Behandlungskosten für Krankheit und Pflege mit einer privaten Krankenversicherung (der PKV). Im Versicherungsdeutsch spricht man von einer „Quotenversicherung“, „beihilfekonformen“ Versicherung oder auch „privaten Restkostenversicherung“. Du kannst aber auch eine gesetzliche Krankenversicherung (die GKV) abschließen.

Beide Versicherungen haben in bestimmten Situationen Vor- aber auch Nachteile, die wir dir im Folgenden kurz vorstellen wollen. Wenn du genauere Informationen oder eine Beratung speziell für deine Gesundheitssituation brauchst, dann melde dich doch bei uns für eine kostenlose und unverbindliche Beratung zur Krankenversicherung.

Was übernimmt die Beihilfe?

Zunächst einmal ist wichtig zu wissen, dass die Beihilfe nicht für alle Bundesländer einheitlich geregelt ist. Je nachdem, wo du also dein Referendariat oder die Verbeamtung anstrebst, solltest du dich nochmal genau informieren. Denn sowohl die Höhe der Beihilfe, als auch die beihilfefähigen Aufwendungen (z.B. bis zu welchem Gebührensatz Arzthonorare übernommen werden), ist je nach Bundesland unterschiedlich geregelt. Beispielsweise weichen die Regelungen zur Beihilfehöhe für Baden-Württemberg, Bremen und Hessen von denen der anderen Bundesländer ab.

Die Beihilfe erstattet für aktive Beamte in der Regel 50% der anfallenden Kosten:

- im Krankheits- und Pflegefall

- der Vorbeugung von Krankheiten

- bei Schwangerschaft und Geburt

- zur Früherkennung von Krankheiten

- von Schutzimpfungen

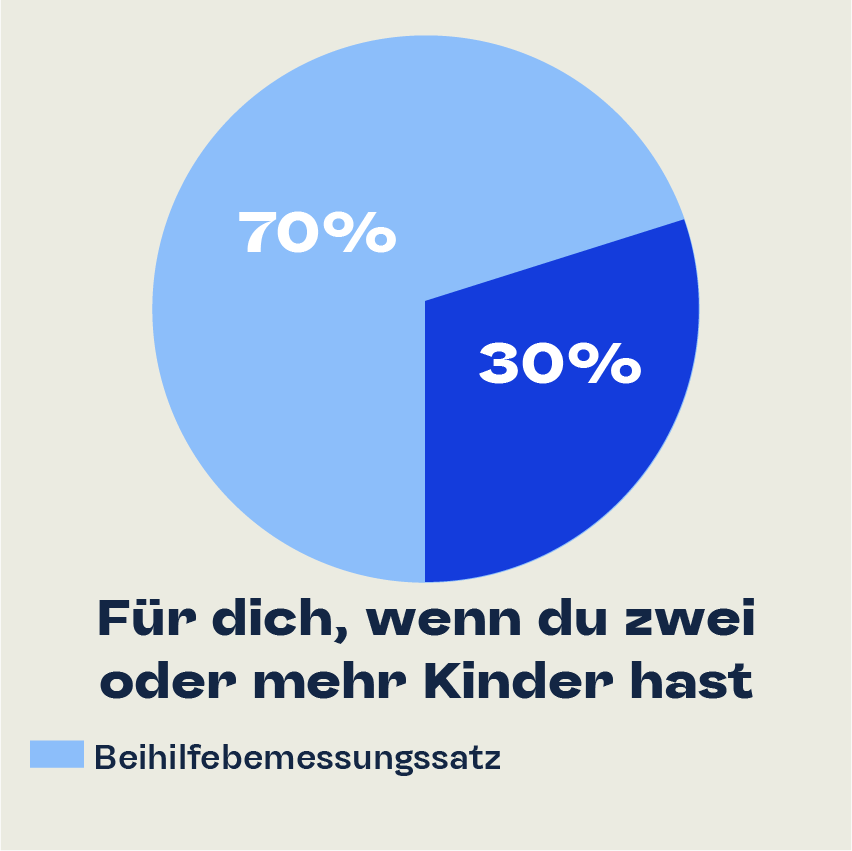

Wenn du verheiratet bist, oder Kinder hast, erhöht sich der Beihilfesatz je nach Bundesland auf bis zu 70% für dich, bzw. 80% für deine Kinder.

In den Beihilfeverordnungen des Bundes und der einzelnen Länder ist der Leistungsumfang der Beihilfe genau festgelegt. Dort ist auch definiert, welche medizinischen Leistungen, Hilfsmittel, Auslagen, etc. „beihilfefähig“ sind und was genau berücksichtigungsfähige Angehörige sind. Eine kurze Übersicht haben wir dir weiter unten zusammengestellt.

Beihilfe und die private Krankenversicherung

Die Kombination aus Beihilfe und privater Krankenversicherung ist die ökonomischste Wahl für dich als Beamter/Beamtin auf Widerruf / Lebenszeit. Denn als verbeamtete Lehrer:in profitierst du wie sonst keine andere Berufsgruppe von den günstigen Tarifen der privaten Krankenversicherung die speziell auf die Beihilfe ausgerichtet sind.

Vorteile: ein garantiertes langfristig hohes Absicherungsniveau

- Behandlung als Privatpatient (d.h. bessere Leistungen bei Haus- oder Zahnarzt und im Krankenhaus).

- Die Höhe der Beiträge ist einkommensunabhängig und steigt nicht wie in der gesetzlichen Krankenversicherung mit deinem Einkommen an (als Gutverdiener bekommst du klasse Leistungen zu einem günstigen Preis).

- Du wählst mit deinem Tarif selbst aus, welchen Leistungsumfang du benötigst. Diese Leistungen sind dir dann sicher und können nicht wie in der GKV gekürzt werden.

- Vorsorge für deine Zukunft durch Aufbau von Altersrückstellungen. Je jünger du beim Einstieg in die private Versicherung bist, umso höher deine Altersrückstellung und umso stabiler deine Beiträge wenn du älter wirst.

- Im Ruhestand erhöhter Beihilfesatz von 70%. Das heißt du musst im Alter meist weniger Restkosten absichern.

- Auch bei der Absicherung von Ehepartner:in und Kindern profitierst du von der Beihilfe, musst sie aber selbstständig in der privaten Krankenversicherung mitversichern.

- Je nach Versicherung und Tarif bekommst du teils hohe Beitragsrückerstattungen wenn du im Jahr keine Leistungen in Anspruch genommen habt (Ausnahme sind natürlich Vorsorgeuntersuchungen), was dann deine durchschnittlichen Kosten senkt.

Risiken:

- Du musst i.d.R. die Ausgaben erst auslegen und bekommst diese dann erstattet (bei stationären Behandlungen rechnet das Krankenhaus aber meist direkt mit der PKV ab).

- Du musst mit steigenden Beiträgen im Alter rechnen - um diese abzumildern bildet die PKV aber Altersrückstellungen (s.o.).

- Vor dem Eintritt in die PKV musst du eine Reihe von

Gesundheitsfragen ausfüllen - je nachdem, welche Vorerkrankungen vorliegen, zahlst

du dann einen Risikoaufschlag (daher lohnt es sich, sich seinen

Gesundheitszustand bereits im Studium mit einer Anwartschaft „einzufrieren“).

Im Zuge der regulären PKV-Öffnungsaktion sichern Beamten

sich einen Zugang zur PKV zu attraktiven Konditionen. Informationen zur

Öffnungsaktion findest du in der Broschüre des PKV-Verbandes.

Du hast Fragen zur privaten Krankenversicherung?

Dann melde

dich einfach bei uns.

Unsere Expert:innen beantworten deine Fragen kostenlos und unverbindlich.

Beihilfe und die gesetzliche Krankenversicherung

Auch als Beamt:in / Beamtenanwärter:in kannst du freiwillig in der gesetzlichen Krankenversicherung bleiben / unter bestimmten Voraussetzungen in diese Wechseln. Die Beihilfe wird aber nur gezahlt, wenn du dich als Beamt:in privat versicherst. Wenn du dich also gesetzlich krankenversicherst, erhältst du nur eingeschränkte Erstattungen. Beziehungsweise werden Beihilfen nur gewährt, wenn du die die Sachleistungen der GKV nicht beanspruchst, sondern die Kostenerstattung nach §13 des Sozialgesetzbuches wählst. Das heißt du trägst in der Regel die Kosten der GKV ganz alleine. Einige Bundesländer zahlen aber einen „pauschalen Zuschuss“ und erstatten dir somit pauschal einen Teil deiner GKV-Beiträge (das. sog. „Hamburger Modell“).

Vorteile:

- Je nach Höhe deiner Besoldung, deinem Eintrittsalter und evtl. Vorerkrankungen, kann eine gesetzliche Versicherung für dich einen finanziellen Vorteil haben.

- Deine Kinder sind kostenlos in der gesetzlichen Krankenversicherung mitversichert.

- Die Beiträge richten sich am Einkommen aus - verdienst du also wenig, zahlst du auch wenig (leider zahlst du als gutverdienende Lehrer meist mehr).

- Es gilt das sog. Sachleistungsprinzip - d.h. Arzt oder Krankenhaus rechnen direkt mit der Krankenkasse ab und du musst nicht in Vorleistung treten.

Risiken:

- Wechselt du in ein anderes Bundesland kannst du ggf. erneut zwischen „normaler“ Beihilfe und „pauschalisierter“ Beihilfe wählen (siehe unsere Erklärung zur „pauschalisierten Beihilfe“). Willst du dann (zurück) in die private Krankenversicherung, sind aufgrund des höheren Eintrittsalters und der erneuten Risikoprüfung Aufschläge sehr wahrscheinlich.

- Bei freiwilliger Versicherung in der GKV fallen in der Pensionszeit hohe GKV-Beiträge auf alle Einkünfte an (z.B. auch auf Mieteinnahmen und co.).

- Die Leistungen der GKV sind i.d.R. nicht so hochwertig wie die in der PKV. Zudem steigt dein Beitrag in der Gesetzlichen mit steigendem Einkommen - als Beamter mit Beihilfe zahlst du in der Privaten meist weniger als den Maximalbetrag, der in der gesetzlichen Krankenversicherung fällig wird.

- Die GKV-Leistungen sind nicht garantiert, d.h. Leistungen können gestrichen werden und fallen dann weg. Darüber hinaus können durch das steigende Lebensalter in Deutschland und wachsende Ausgaben im Gesundheitssektor auch die Beiträge für die GKV steigen.

- Du bist an die Regelleistungen der gesetzlichen Krankenkasse gebunden. Das heißt du kannst nicht individuell festlegen, welchen Leistungsumfang du gerne hättest. Willst du Zusatzleistungen, musst du diese über eine private Zusatzversicherung absichern.

Was ist die „pauschalisierte Beihilfe“ / das „Hamburger Modell“?

Einige Bundesländer bieten Ihren Mitarbeiter:innen im Beamtenverhältnis die Wahl an, ob sie die Beihilfe (in Zusammenspiel mit einer privaten Krankenversicherung), oder einen pauschalen Zuschuss zum Beitrag der gesetzlichen Krankenversicherung möchten.

Dein Dienstherr zahlt in diesem Fall pauschal die Hälfte der Beitragskosten zur GKV (so wie er dir andererseits die Beihilfe zur PKV zahlen würde). Stand März 2021 ist das Hamburger Modell in 5 Bundesländern eingeführt: Hamburg, Berlin, Bremen, Brandenburg, Thüringen. In Sachsen ist die Einführung laut Koalitionsvertrag geplant, aber noch nicht umgesetzt.

Die Wahl zwischen den beiden Modellen gilt nur in den genannten Bundesländern und ist nicht umkehrbar. Wenn du also im Laufe deines Lehrerlebens Dienstherr und Bundesland wechselst, könnte diese Form der pauschalen Beihilfe Probleme bereiten. Denn wenn du in ein Bundesland ohne Hamburger Modell wechselst, musst du dich entscheiden: bleibst du gesetzlich versichert, bekommst du keinen Zuschuss mehr zur GKV. Wechselst du in die private Krankenversicherung, musst du mit wesentlich höheren Beiträgen rechnen. Denn du bist älter geworden - was in der PKV einen höheren Beitrag bedeutet - und je nach Vorerkrankungen können die Risikoaufschläge höher ausfallen. Je älter du also bist, desto teurer wird der Wechsel aus der pauschalisierten Beihilfe in die PKV mit Beihilfe.

Zudem sind die Tarife für Beamte und Beamtinnen auf Widerruf

in der PKV deutlich günstiger als eine gesetzliche Krankenversicherung und du

hast bessere Leistungen. Daher sind derzeit auch gerade einmal 6% der Beamten

/ Lehrkräfte gesetzlich versichert.

Was ist eine Kostendämpfungspauschale?

In einigen Bundesländern wird jährlich ein Betrag von der zustehenden Beihilfe als sogenannte Kostendämpfungspauschale abgezogen. Die Höhe des Betrages ist pro Jahr gedeckelt und richtet sich an der Höhe der Besoldungsgruppe aus. In NRW kann er z.B. zwischen 150 (Besoldungsgruppe A7-A11) bis 750€ (Höhere Besoldungsgruppen) im Jahr liegen.

Diese Kürzung kann leider nicht durch eine Versicherung ausgeglichen werden und kann am einfachsten als eine Art „Selbstbeteiligung“ verstanden werden. Ähnlich wie Zuzahlungen zu Medikamenten oder im Krankenhaus in der gesetzlichen Krankenversicherung.

Öffnungsaktionen in die PKV

Es gibt die PKV-Öffnungsaktion für Beamtenanwärter:innen (Beamt:innen auf Widerruf, bzw. in der Probezeit). Das heißt der Zugang zur PKV unter erleichterten Bedingungen während der ersten 6 Monate nach der Verbeamtung. Ggf. auch für Angehörige (beihilfeberechtigte Personen).

Während der Öffnungsaktionen kannst du leichter von der gesetzlichen in die private Krankenversicherung wechseln. Vorteil: es gibt keine Ablehnung oder Leistungsausschlüsse und der Risikozuschlag beträgt max. 30%.

Beihilfe-Regelungen nach Bundesland:

Die Beihilfehöhe liegt für alle Bundesländer (Ausnahme: Baden-Württemberg, Bremen und Hessen) bei:

- 50% Beihilfeberechtigte:r ohne / mit einem Kind

- 70% Beihilfeberechtigte:r mit zwei oder mehr Kindern

- 70% berücksichtigungsfähige* Ehegatten

- 80% berücksichtigungsfähige* Kinder und Waisen

- 70% pensionierte:r Beihilfeberechtigte:r / Versorgungsempfänger:in

Damit du die Informationen schneller findest, haben wir dir die Beihilfe-Seiten der Bundesländer zusammengesucht und die jeweiligen Beihilfehöhen für Beihilfeberechtigte im Beamtenverhältnis aufgeführt (Stand: März 2021):

Wähle dein Bundesland.

Hier findest du noch weitere Infos rund um die Beihilfe:

- Übersicht über die grundsätzliche Unterschiede der

Beihilfegewährung.

- Detailliertere Erklärung der Beihilfe, der Berechnungsgrundlagen und der Beihilfeumfänge.

- Sehr informativer Artikel zum Hamburger Modell.

Du hast Fragen oder möchtest uns persönlich sprechen?

Interessiert dich, wie du dich als Beamt:in am Besten absichern kannst?

Dann vereinbare ein persönliches Gespräch mit unseren Expert:innen oder schreib uns an MeinLehramt@vkb.de.

Dir fehlt etwas? Oder etwas stimmt nicht (mehr)?

Wir haben nach bestem Wissen und Gewissen alle Informationen und Links für dich gesammelt und geprüft.

Wenn sich doch der Fehlerteufel eingeschlichen hat, oder du eine aktuelle Änderung kennst, dann schreib uns doch bitte an MeinLehramt@vkb.de oder nutze unser Kontaktformular:

Teile mit deinen Freund:innen

Gehalt im Referendariat

Wie viel verdienst du?

Versicherungen im Ref

Welche wirklich wichtig sind

Grundlagen Referendariat

der Ablauf

Der Besuch beim Amtsarzt

Das erwartet dich

Unsere Inhalte interessieren dich?

Wir haben noch jede Menge weitere interessante Tipps, Podcasts, Events und attraktive Gewinnspiele, die wir dir einmal im Monat in unserem Newsletter vorstellen.

Lehramt

- eine Initiative der Versicherungskammer Bayern