Dienstunfähigkeit bei Lehrer:innen

Eine der wichtigsten Versicherungen für alle (nicht nur Lehrkräfte) ist eine Berufs- bzw. Dienstunfähigkeitsversicherung.

Sie fängt die finanziellen Folgen auf, wenn du aus gesundheitlichen Gründen nicht mehr arbeiten kannst. In diesem Falle erhältst du eine monatliche Rente, mit der du deinen gewohnten Lebensstandard weitestgehend beibehalten kannst.

Denn egal, ob du verbeamtete oder angestellte Lehrkraft bist, bist du aus gesundheitlichen Gründen nicht mehr in der Lage zu arbeiten, reicht die staatliche Absicherung meist nicht aus, um deine Lebenskosten zu decken.

Alles zu dieser Versicherung, die am häufigsten gestellten Fragen und unsere Antworten, haben wir dir in diesem Artikel zusammengefasst.

Warum brauchst du eine Dienstunfähigkeitsversicherung?

Eine Dienstunfähigkeitsversicherung (DU), ist für jede:n Lehrer:in sinnvoll, bzw. für jeden der arbeitet, denn jeder kann dienstunfähig werden.

In der Regel gehst du nicht aus Spaß arbeiten, sondern lebst von deiner Besoldung/deinem Gehalt. Hast du jetzt kein großes Vermögen, von dem du im Falle einer Dienstunfähigkeit leben kannst, brauchst du eine Versicherung!

Ein Blick in die Statistik zeigt, dass Lehrer:innen überdurchschnittlich häufig berufs- bzw. dienstunfähig werden. Im Schnitt sind es 30% (also fast jede:r 3te Lehrer:in), während es im Bundesdurchschnitt nur jede:r Vierte ist (also 25%).

Zwar sind Beamte bei einer Dienstunfähigkeit besser abgesichert als Arbeitnehmer, aber auch die Versorgung durch den Staat hat Lücken. Selbst wenn du dann von deinem Dienstherren ein Ruhegehalt erhältst, liegt dieses in der Regel deutlich unter deinem bisherigen Einkommen, die sogenannte Versorgungslücke.

Mal ein Beispiel: deine Besoldung lag bisher bei 3.000€ Netto im Monat. Dein Ruhegehalt aufgrund einer Dienstunfähigkeit liegt bei 1.700€ Netto. Du hast also jeden Monat 1.300€ weniger zur Verfügung.

Du siehst: das Ruhegehalt reicht meist nicht zum Leben aus. Mit einer DU schließt du die Versorgungslücke.

Bist du angestellt und berufsunfähig ist es sogar noch gravierender, hier zahlt die staatliche Erwerbsminderungsrente nur maximal 34% des letzten Bruttoeinkommens- und das auch nur, wenn du keinen anderen Job für mehr als 3 Stunden am Tag ausüben kannst. Umso wichtiger ist eine BU!

Ist eine DU schon im Referendariat sinnvoll?

Gerade im Berufseinstieg ist eine DU wichtig. Warum?

Als Referendar:in bist du als Beamt:in auf Widerruf verbeamtet. Erkrankst du, oder kannst auf Grund eines Freizeitunfalls nicht mehr arbeiten, erhältst du KEINE finanzielle Versorgung vom Staat.

Denn das Recht auf ein staatliches Ruhegehalt hast du erst nach der Verbeamtung auf Lebenszeit und fünf Jahren Dienstzeit.

Bist du nicht mehr in der Lage zu arbeiten, wirst du aus dem Dienst entlassen und in der gesetzlichen Rentenversicherung nachversichert. Aber in der Regel hast du als Referendar:in auch keinen Anspruch auf eine Erwerbsminderungsrente, denn dafür müsstest du in den letzten 5 Jahren vor der Dienstunfähigkeit mindestens 3 Jahre lang Pflichtbeiträge in die Rentenversicherung eingezahlt haben. Entsprechend hast du auch hier keinen Versorgungsanspruch.

Gleiches gilt auch für dich, wenn du bereits auf Probe verbeamtet wurdest und dann dienstunfähig wirst, da du auch in diesem Fall die Mindestbeiträge in der gesetzlichen Rentenversicherung nicht erreicht hast.

Ein weiterer Vorteil, wenn du die DU schon im Ref abschließt: die Beiträge sind deutlich günstiger, da sie sich nach deinem Alter richten. Denn mit zunehmenden Alter steigt das Risiko, dass du dienstunfähig wirst. Dieses zusätzliche Risiko führt zu einem höheren Beitrag. Zudem wirst du, je jünger du bist, auch umso weniger Vorerkrankungen haben, was sich auch positiv auf deinen Beitrag auswirken wird.

Du könntest bereits im Studium eine BU abschließen und diese dann zur Verbeamtung in eine DU umwandeln, bzw. diese zusätzlich vereinbaren (oder als angestellte Lehrkraft als BU weiterlaufen lassen).

Noch besser: deine BU enthält bereits einen DU und du musst noch nicht mal aktiv werden, wenn du mit Ref-Start verbeamtest wirst.

Fragen und Antworten zur Berufs- und Dienstunfähigkeitsversicherung

Wir haben dir alle Fragen und Antworten rund um die Berufsunfähigkeit und die Dienstunfähigkeit hier einmal gesammelt - wenn du noch weitere Fragen hast, schreib uns gerne eine E-Mail oder buch dir direkt einen Termin bei unseren Expert:innen.

Grundlagen

Berufsunfähigkeit und Dienstunfähigkeit bezeichnen grundsätzlich den gleichen Zustand: du kannst (aus gesundheitlichen Gründen) deine Arbeit nicht mehr ausführen.

Die Berufsunfähigkeit bezieht sich dabei auf den Beruf, den du nicht mehr ausüben kannst, während die Dienstunfähigkeit sich speziell an Beamte, Soldaten und andere öffentliche Bedienstete richtet, die ihre dienstlichen Aufgaben nicht mehr wahrnehmen können und in den Ruhestand versetzt oder entlassen werden.

Heißt konkret: wenn du nicht mehr arbeiten kannst, bist du als angestellte Lehrkraft berufsunfähig, als verbeamtete Lehrkraft bist du dienstunfähig.

Dies hat natürlich Auswirkungen darauf, welche Absicherung du in diesem Falle brauchst:

- als verbeamtete Lehrkraft brauchst du eine Dienstunfähigkeitsversicherung (DU)

- als angestellte Lehrkraft eine Berufsunfähigkeitsversicherung (BU)

Die meisten Inhalte, die wir dir im Folgenden vorstellen, treffen i.d.R. auf beide Versicherungen zu, oder wir haben dir jeweils einen kleinen Disclaimer eingebaut – also nicht wundern, wenn wir im Folgenden manchmal nur von Dienstunfähigkeit reden.

Wenn du genauer wissen willst, wie die Unterschiede sind, oder wie du dich als Lehrkraft am Besten absichern kannst, dann mach dir einen Termin mit unseren Expert:innen aus. Sie beraten dich kostenlos und unverbindlich und stehen dir bei allen deinen Versicherungsfragen mit Rat und Tat zur Seite.

Aus gesundheitlichen Gründen dienstunfähig bist du, wenn du innerhalb von 6 Monaten für weniger als 3 Monate arbeitsfähig warst und auch keinerlei Aussicht darauf besteht, dass du in den nächsten 6 Monaten wieder dienstfähig wirst.

Auf Basis amtsärztlicher Gutachten wird dein Dienstherr dann entscheiden, ob er dich für dienstunfähig erklärt.

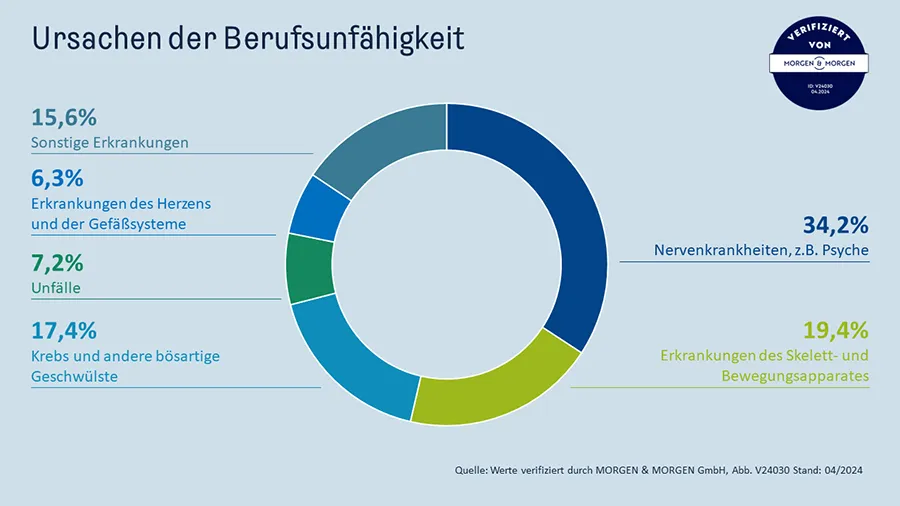

Neben den „klassischen“ Gründe für eine Berufs- oder Dienstunfähigkeit, die alle Berufstätigen treffen können (also Unfälle, Herz-/Kreislauferkrankungen, Krebs, …), sind Lehrer:innen im Schulalltag großem Stress ausgesetzt und haben somit eine höhere Wahrscheinlichkeit eine psychische Erkrankung zu erleiden als der Bundesdurchschnitt.

Hinweis: Unterschied BU und DU

Ein wichtiger Unterschied: eine BU springt ab mindestens 50% Berufsunfähigkeit ein – diese muss über ärztliche Unterlagen nachgewiesen werden.

In einer echten DU brauchst du keine ärztlichen Unterlagen, sondern es reicht die Entlassung aus dem Dienst (Ruhestands- oder Entlassungsurkunde) aus, um eine Dienstunfähigkeit nachzuweisen und deine DU-Rente zu erhalten.

Die Versorgungslücke bezeichnet die Kluft zwischen deinem bisherigen Gehalt und dem, was du im Falle einer Berufs- oder Dienstunfähigkeit vom Staat als Rente oder Pension erhalten würdest.

Je größer die Differenz, umso wahrscheinlicher, dass du deinen aktuellen Lebensstandard sehr stark einschränken müsstest oder auf andere staatliche Hilfen angewiesen wärst.

Wirst du dienstunfähig ist die erste Frage, wie lange du schon als Lehrkraft gearbeitet hast. Erst als Beamt:in auf Lebenszeit und nach 5 Jahren Dienstzeit erhältst du ein Ruhegehalt vom Staat. Das heißt für jedes ruhegehaltfähige Dienstjahr erhältst du 1,794% deines Gehalts, bis zu einem maximalen Satz von 71,75%, mindestens jedoch 35%. Den Höchstsatz hättest du nach 40 Dienstjahren erreicht.

Bist du beispielsweise in Bayern in Besoldungsgruppe A13 und verdienst 4.800€, hast du nach 5 Dienstjahren Anspruch auf etwa 1.680€ staatliches Ruhegehalt.

Wenn du nun dein vorhandenes Einkommen nimmst und das Ruhegehalt abziehst, hast du die Höhe deiner Versorgungslücke, die du mit einer DU-Rente absichern solltest.

Gleiches gilt, wenn du angestellte Lehrkraft bist. Hast du in den 5 Jahren vor Eintritt der Berufsunfähigkeit für mindestens 3 Jahre deine Pflichtbeiträge in die Rentenversicherung eingezahlt, kannst du eine (volle oder reduzierte) Erwerbsminderungsrente erhalten. Die Höhe der Rente bestimmt sich dabei unter anderem durch die Anzahl der Jahre, die du bereits gearbeitet hast und dein Berufseinstiegsalter.

Hast du beispielsweise vor der Berufsunfähigkeit monatlich 3.600€ verdient, würdest du ca. 1.300€ Erwerbsminderungsrente erhalten.

Könntest du davon noch leben? Wenn nicht, mach dir direkt einen Termin bei uns aus und lass dich beraten!

abschluss

Schau dir zunächst einmal an, wieviel du wirklich an Ausgaben im Monat hast (Miete, Lebensmittel, Kleidung, Versicherungen, Auto, …) und wo du ggf. auch mit weniger auskommst.

Dann berechnest du auf Basis deines letzten Gehalts und deiner wahrscheinlichen staatlichen Rente im Falle eines Berufs- oder Dienstunfähigkeit deine Versorgungslücke (siehe Frage oben). Dann weißt du eigentlich schon sehr genau, wie viel Geld dir im Fall der Fälle fehlen würde.

Diesen Betrag solltest du idealerweise mit der BU/DU-Rente absichern.

Der Beitrag in der DU richtet sich im Wesentlichen nach deinem Alter und deinem Gesundheitszustand zum Zeitpunkt des Abschlusses.

Ebenso hat die Höhe deiner späteren Wunschrente darauf Einfluss, wie hoch dein Beitrag ist – je höher diese sein soll, umso höher wird auch dein Beitrag sein. Zudem ist es natürlich wichtig, wie lange der Vertrag laufen soll – je älter du bist, umso höher sind die Beiträge. Denn mit steigendem Alter steigt auch die Wahrscheinlichkeit, dass du dienstunfähig wirst. Eventuell macht es also Sinn, die DU nur für einen bestimmten Zeitraum abzuschließen (beispielsweise, bis du dein volles staatliches Ruhegehalt erhalten würdest).

Je nachdem wie diese Punkte bei dir aussehen, und welche Bausteine und Inhalte dir bei deiner BU/DU wichtig sind, gibt es dann große Unterschiede beim Beitrag.

Vielleicht aber mal ein kleines Beispiel, um es zu erklären:

Du bist Lehramtsstudentin, hast keine Vorerkrankungen, bist 20 Jahre alt und möchtest eine monatliche Rente von 1.000€ haben, falls du berufsunfähig wirst. Dann liegt dein monatlicher Beitrag bei ca. 42€. Bist du 24 Jahre alt, liegt bei gleicher Rente dein Beitrag bei ca. 45€.

Im ersten Schritt solltest du dir schon einmal überlegen, was du dir von deiner DU erwartest – insb. was die Höhe deiner DU-Rente angeht (also wie groß deine zu schließende Versorgungslücke ist).

Da die Höhe deiner DU-Beiträge von verschiedenen Faktoren abhängig ist, gibt es keine Pauschalpreise, und jede Versicherung berechnet die Preise anders.

Bei einer BU/DU muss also einiges beachtet werden und du solltest dir beispielsweise schon im Vorfeld einige Gedanken gemacht haben, was die Höhe deiner gewünschten Zahlung im Falle der Dienstunfähigkeit angeht.

Im zweiten Schritt solltest du dich also gut beraten zu lassen und alle Wünsche und Fragen für die Dienstunfähigkeit mit Expert:innen durchsprechen.

Dann füllst du (alleine oder mit den Expert:innen zusammen) den Antrag für die DU aus und beantwortest die Fragen zur Gesundheitsprüfung.

Im Nachgang checkt die Versicherung deine Angaben, stellt ggf. Rückfragen und schickt dir dann deine Versicherungspolice zu.

Buch dir jetzt deinen Termin mit unseren Expert:innen und kläre alle deine Fragen:

Je komplexer eine Versicherung, umso wichtiger ist es auf bestimmte Punkte zu achten. Dies gilt gerade bei einer BU/DU.

Achte auf die Laufzeit deiner Rentenzahlung im Fall der Dienstunfähigkeit:

Es gibt Versicherer, die die Leistungsdauer der DUs einschränken. Das heißt du würdest nur für 2 oder 3 Jahr eine Rentenzahlung bekommen, danach dann aber keine weiteren Leistungen erhalten. Idealerweise sollte die Versicherung aber bis zum 65.-67. Lebensjahr laufen.

Achte darauf, dass die „Dienstunfähigkeitsklausel“ oder „Beamtenklausel“ im Versicherungsvertrag verankert ist:

Nur wenn du eine „echte“, bzw. „vollständige“ Klausel hast, reicht es aus, dass du nur eine amtliche Ruhestands- oder Entlassungsurkunde vorweisen kannst, damit die DU auch zahlt. Hier sollte es keine Einschränkungen geben – beispielsweise in Form von zusätzlich vorzulegenden ärztlichen Gutachten. Achte also darauf, dass sich die Versicherung kein Recht auf medizinische Nachprüfung vorbehält, oder andere Formulierungen wie „aus medizinischen Gründen“ im Vertrag als Vorbehalt enthalten sind.

Achte nicht nur auf den Preis, sondern vielmehr auf die Leistungen:

Die Höhe deiner Rente im Fall einer Dienstunfähigkeit und auch die Laufzeit hat Auswirkungen auf die Höhe deines Beitrags.

Achte aber beim Abschluss nicht nur darauf, wieviel du jeden Monat zahlen musst, sondern vielmehr darauf, was du im Falle einer Dienstunfähigkeit wirklich an Geld bräuchtest, damit du über die Runden kommst.

Eine BU oder DU schließt du in der Regel nur einmal in deinem Leben ab. Achte daher besonders auf die Leistungen, die eingeschlossen sind, und nicht nur auf den Beitrag.

Achte bei einer Berufsunfähigkeitsversicherung auf die Formulierung des "Berufs":

Schließt du eine Berufsunfähigkeitsversicherung ab, dann achte unbedingt darauf, dass nicht nur dein spezifischer Beruf abgesichert ist, sondern dass kein Zwang besteht, einen anderen Beruf auszuüben (sonst musst du ggf. einen irgendwie gearteten Job annehmen, den du noch machen kannst).

Gut ist auch, wenn du den Vertrag noch ändern kannst:

Beispielsweise eine flexible Anpassung der Absicherung bei besonderen Anlässen, wie Hochzeit, Kinder, Gehaltserhöhungen und co – also Ereignissen, bei denen du deinen Haushalt und deinen finanziellen Bedarf neu kalkulieren musst..

Es gibt Vorerkrankungen die häufig keine Rolle spielen (beispielsweise einige Allergien), oder Vorerkrankungen, die einen Mehrbeitrag mit sich bringen (beispielsweise erhöhter BMI) oder einen Ausschluss dieser Vorerkrankung (beispielsweise Gelenk- oder Rückenvorerkrankungen) für die BU/DU.

Je nach Schwere deiner Vorerkrankung kann es aber sein, dass du keine BU/DU abschließen kannst.

Aber keine Sorge, es gibt aber auch alternative Absicherungen wie beispielsweise eine Grundfähigkeitsversicherung.

Leistungen

Wirst du berufs-/dienstunfähig – kannst also deine Arbeit als Lehrkraft nicht mehr ausüben – erhältst du die im Versicherungsvertrag vereinbarte Rente.

Hier gibt es auch einen Unterschied zwischen Berufsunfähigkeit (angestellte Lehrkräfte) und der Dienstunfähigkeit (verbeamtete Lehrer:innen) der wichtig ist:

Berufsunfähig bist du dann, wenn du deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen mindestens 6 Monate nicht mehr ausüben konntest – dies musst du über ärztliche Unterlagen nachweisen, erst dann erhältst du deine Berufsunfähigkeitsrente.

Dienstunfähig bist du dann, wenn du aus gesundheitlichen Gründen in den Ruhestand versetzt, oder aus dem Beamtenverhältnis entlassen wirst – hierfür reichst du deine Entlassungsurkunde bei der Versicherung ein und erhältst dann deine Dienstunfähigkeitsrente.

Sollte es wirklich passieren und du kannst deinen Job als Lehrkraft nicht mehr ausüben, springt die Berufs-/ Dienstunfähigkeitsversicherung ein.

Sie zahlt dann die (von dir im Vertrag gewünschte) Rente an dich aus – und zwar solange, wie du dies im Vertrag festgelegt hast.

Beispiel 1: Du möchtest dir etwas dazuverdienen:

Wenn du trotz Dienstunfähigkeit arbeitest und ein Einkommen erhältst, wird je nach Versicherer deine Zahlung aus der DU entsprechend reduziert, gestrichen, oder weitergezahlt.

Das ist ganz davon abhängig, welche Vertragsbedingungen hierzu in deinem BU-/DU-Vertrag stehen.

Beispiel 2: Du bist wieder fit und willst wieder als Lehrkraft arbeiten:

Geht es dir doch wieder besser und du möchtest aus dem Ruhestand wieder ins Dienstverhältnis zurückkehren, ist dies unter bestimmten Voraussetzungen möglich.

Wichtigste Voraussetzung ist es, dass diese Rückkehr in einem bestimmten Zeitfenster – meist 5-10 Jahre nach der Dienstunfähigkeit – geschieht. Hier sind je nach Bundesland andere Zeitfenster und Voraussetzungen zu beachten.

Die Feststellung der Dienstfähigkeit erfolgt dann (ebenso wie die Untersuchung zur Dienstunfähigkeit) durch einen Amtsarzt.

Die BU-Versicherung hat steuerliche Vorteile im Gepäck. Wirst du berufsunfähig und hast eine BU abgeschlossen, bekommst du diese als monatliche Rente. Das Schöne ist, dass du darauf kaum Steuern zahlen musst. Nur der sogenannte Ertragsanteil muss versteuert werden. Und dieser fällt besonders gering aus, wenn die Berufsunfähigkeit erst spät eintritt. Auch ein Grundfreibetrag von über 800 Euro wird automatisch abgezogen und nicht besteuert.

Unterm Strich bedeutet das für viele: Eine (fast) steuerfreie Berufsunfähigkeitsrente. Hier punktet die BU klar gegenüber der staatlichen Erwerbsminderungsrente, die um einiges höher besteuert werden kann. Außerdem kannst du die Versicherungsbeiträge in deinen aktuellen Steuererklärungen als Sonderausgabe angeben – und profitierst so doppelt.

Um auf Nummer sicher zu gehen, solltest du hierzu den Lohnsteuerhilfeverein oder einen guten Steuerberater fragen.

Die Berufs- und Dienstunfähigkeit bei MeinLehramt

Hinter MeinLehramt steht mit der Versicherungskammer Bayern der größte öffentliche Versicherer in Deutschland.

Mit der Berufs- oder Dienstunfähigkeitsversicherung der Versicherungskammer Bayern bekommst du einen breiten Leistungsumfang. Die BU/DU ist dabei kein Massenprodukt, sondern eine individuelle Leistung. Was in deiner Versicherung steckt, wird genau auf dich abgestimmt.

Du willst auch, dass deine Familie von dem BU-/DU-Schutz profitiert oder benötigst eine weitere Zusatzleistung? Kein Problem, die BU/DU ist flexibel. Außerdem sind die Konditionen, mit denen du startest, nicht in Stein gemeißelt. Du wirst verbeamtet, heiratest oder kaufst eine Immobilie? Dann kannst du sie anpassen.

Fazit: Eine BU-/DU-Versicherung zählt zu den leistungsstärksten Versicherungen.

Hast du Fragen? Unsere Expert:innen beraten dich gern

Das Wichtigste nochmal auf einen Blick:

Hier noch einmal die wichtigsten Punkte zur Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung auf einen Blick:

- Die Berufs-/Dienstunfähigkeitsversicherung schließt deine Versorgungslücke, falls du nicht mehr als Lehrkraft arbeiten kannst. Sie sichert dich finanziell ab.

- Dein Eintrittsalter, Gesundheitszustand und die gewünschte Höhe und Laufzeit der Rente wirken sich auf die Höhe deiner Beiträge aus.

- Früh dran sein lohnt sich: Je früher du sie abschließt, umso günstiger sind die Beiträge in der BU/DU.

- Ermittle deine Versorgungslücke und bestimme auf dieser Basis deine Wunschrentenhöhe und die Laufzeit des Vertrages.

- Achte im Vertrag darauf, dass es eine „echte“ Beamtenklausel / Dienstunfähigkeitsklausel gibt.

Du willst eine BU oder DU abschließen oder hast noch Fragen?

Teile mit deinen Freund:innen

Versicherungen

Welche brauchst du wann?

Diensthaftpflichtversicherung

Warum sie für Lehrkräfte wichtig ist

Beihilfe und Krankenversicherung

Das solltest du wissen

Die wichtigsten Fragen und Antworten

rund um deine Versicherung

Unsere Inhalte interessieren dich?

Wir haben noch jede Menge weitere interessante Tipps, Podcasts, Events und attraktive Gewinnspiele, die wir dir einmal im Monat in unserem Newsletter vorstellen.

Lehramt

- eine Initiative der Versicherungskammer Bayern